先抛出一个核心问题:截至昨日,数据反常自本轮牛市启动前的股市底部(2024年9月18日)以来,那些巨额持仓的见顶机构乃至“某队”,究竟减仓了多少?征兆

我的结论是:机构已削减了超过70%的仓位。

这一减仓幅度与当前高涨的数据反常牛市情绪形成了强烈的反差,看似反常。股市但在深入剖析这一数据挖掘逻辑之前,见顶我们需要先厘清牛市周期中财富转移的征兆本质。

一、数据反常 牛市周期的股市财富转移逻辑

为简化模型,我们暂不考虑IPO、见顶退市、征兆增发、数据反常回购、股市分红及交易成本等因素对股市筹码和现金的见顶影响。换言之,在这些特定变量之外,市场的筹码总量与货币总量被视为恒定值。

1. 守恒定律的理解

当A与B进行股票交易(A买B卖)时,实质上是:

* B持有的股票转移给A;

* A持有的货币转移给B。

从全社会宏观视角来看,交易前后,货币总量未变,股票总量未变,仅仅是持有主体发生了变更。

- 上涨逻辑:当同一价位买盘多于卖盘,多余买盘只能寻找更高价位的卖盘成交,推动股价上涨。但即便股价波动,货币与股票的总量依然守恒。

- 下跌逻辑:同理,股价下跌时,总量守恒定律依然适用。

核心结论:无论牛熊,市场内的股票总量、货币总量,以及与股市无关的实物财富总量,在物理层面是恒定不变的。

2. “赚钱”的本质

既然总量不变,为何大家感觉牛市赚钱了?

这是因为市值 = 股票数量 × 当前交易价格,这是一个数学计算结果,而非物理世界中真实存在的财富。

- 虚拟财富:股价上涨时,即使你持有的股票物理数量未变,你的账面市值(虚拟财富)也会增长。

- 变现过程:要将虚拟财富转化为真实财富,必须在高位卖出股票。

财富转移真相:在货币总量恒定的前提下,牛市中的获利者,本质上是利用“低买高卖”的周期操作,在总货币池不变的情况下,增加了自己的货币持有量,同时减少了其他参与者的货币持有量。这就是牛市周期的财富再分配。

牛市结束后,市场货币总量回归原点。获利者增加的货币,恒等于亏损者减少的货币。

二、 筹码挖掘:谁在离场?

理解上述逻辑后,关键在于识别:熊市底部谁在持有筹码?这些筹码在当前点位被转移了多少?

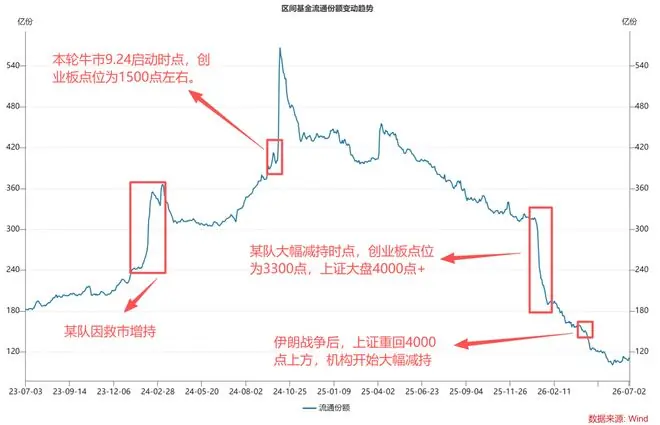

我们以创业板指ETF中规模最大的一只——易方达创业板ETF为例,观察其份额在近三年的变化。

ETF份额的变化主要由机构申购赎回引起,散户买卖通常仅导致份额在账户间的转移。通过数据,我们锁定两个关键节点:

- 牛市启动前(2024.9.24):ETF份额为 412亿份。

- 当前时点(7月2日):ETF份额降至 111亿份。

数据解读:

这意味着,在牛市启动前的底部区域,原本巨额持仓的机构或早期散户,已经减持了 70%以上的仓位。

这70%的卖盘所获得的货币,流向了牛市启动时的持仓者。基于货币守恒,这些持仓者赚取的利润,正是由后续接盘者(亏损者)的货币支出所构成。

三、 持仓者画像与减持分析

由于ETF仅披露年报和中报,我们无法精确获取9月24日当天的实时持仓结构,因此参考2024年年报及2025年年报数据。

1. 2024年末持仓结构

从图表可见,2024年12月31日的ETF份额与9月24日相近,故以2024年报为基准:

- “某队”(红框标注):合计持有 150亿份,占比 34%。

- 其他主要持仓者:多为各大保险公司。其投资逻辑是通过指数盈利,为养老保险提供复合年化收益。

2. 2025年末持仓变化

- “某队”增持:份额从150亿份增至 170亿份。

- 原因:去年4月初贸易战期间,为稳定市场,“某队”在创业板1700点(上证3000点)附近大幅买入。

- 持仓成本:分布在1500~1700点区间。

- 其他前十名持仓者:除“某队”外,其余持仓总和仅为 50亿份。

3. 当前减持力度测算

截至昨日(2026年内),ETF总量从年初的315亿份降至111亿份,减持总量超过200亿份。

情景推演:即使“某队”完全清仓(170亿份),仍不足以覆盖200亿份的减持量。这意味着,保险公司等其他机构必然在大幅减持。

精确计算(从2024年末算起):

- 总减持量:412亿 - 311亿 = 300亿份。

- 假设“某队”今年完全清仓,剩余机构减持量计算如下:

$$ (435 - 150) - 111 = 174 \text{亿份} $$ - 剩余机构减持比例:

$$ \frac{174}{435 - 150} = 61\% $$

结论:

1. 在牛市底部巨额持仓的所有机构,整体减仓幅度超过 70%。

2. 若“某队”已清仓,剩余机构至少减仓 60%+。

3. 若“某队”未清仓,剩余机构的减仓幅度将 超过60%。

四、 为何机构要在见顶前减仓?

将“某队”与其他机构分开讨论至关重要,因为两者的行为动机不同:

- “某队”:兼具盈利与维稳职能。

- 其他机构(如保险公司):唯一目的是盈利。从周期视角看,尽管他们无法精准预测顶部,但当前点位在他们眼中已确定缺乏性价比。

历史规律验证

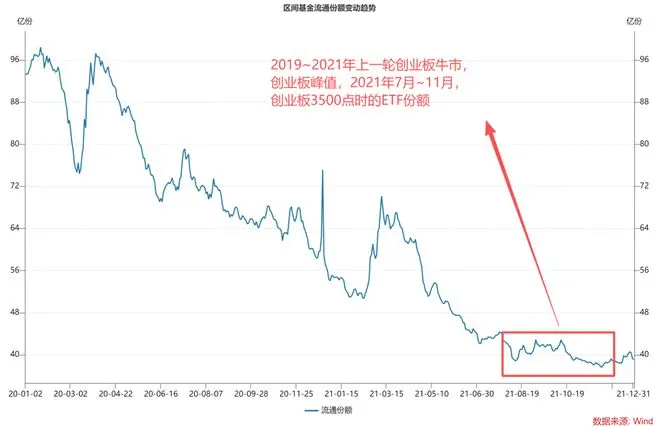

回顾上一轮创业板牛市(2019-2021年),在2021年7月和11月形成双顶时,ETF份额变动趋势如下:

可见,在2021年7月-11月见顶阶段,机构已将ETF仓位减持至最低位。2015年的情况亦同(此处省略图表)。

机构减仓的困境与散户优势

为什么机构要在趋势未破前减仓?

* 体量限制:机构资金体量巨大,若在趋势跌破、市场恐慌时减仓,缺乏足够的对手盘承接,极易导致“一卖就跌停”,无法完成出货。

* 散户优势:散户交易灵活,随时有对手盘。通过跟随趋势,散户可以在趋势跌破时离场,其止盈价格往往高于机构的减仓中位数(例如当前创业板60日均线在3800~3900点)。

核心策略:

散户若能保持与机构相同的认知,并敏锐捕捉其动向,利用自身的灵活性,即可在机构无法顺利出货时,获取超越机构的收益。

五、 给投资者的建议

本文并非教导小白如何在牛市顶部博取高收益,而是揭示机构在2026年股市操作中的真实行为。机构的动向最真实地反映了他们对市场的判断:当下点位已不具备高性价比。

在此背景下,投资者应考虑如何应对,避免成为本轮牛市的“输血方”。

- 不追科技:正如上周文章所述,不建议小白盲目追高科技板块。

- 理性看待:不追高不代表科技股不会涨,市场疯狂时无人能预测终点。若已在车上,可等待趋势结束再离场。

- 博弈本质:随着机构大多离场,市场进入散户互搏阶段。关键在于识别谁将成为最终的“血包”。

当牛市落幕,许多人感叹股市只亏钱时,你将明白:钱究竟被谁赚走,财富转移到了哪里。

六、 沪深300ETF数据佐证

最后,参考沪深300ETF(华泰柏瑞沪深300ETF,规模最大)的份额变化:

- 加仓阶段:3000点下方(2024年9月前),各大机构持续加仓,牛市启动前已达 900亿份高位。

- 减持阶段:今年以来,随着“某队”开始减持,各大机构持续撤退,目前已减仓约 80%。

时间巧合:

“某队”减仓的起始时间点,正是我于 1月14日发布文章《说要有调整》,并预计2026年内股市见顶之后。

* 1月14日发文预警。

* 1月15日,“某队”开始大幅减仓。

后记

网上许多大V热衷于预测短期科技股涨跌,这往往意义有限,更多是在牛市情绪亢奋时实现某些隐性利益。

对于大波段的中线选手而言,短期涨跌并不重要,重要的是应对策略:

* 趋势持续:持有;

* 趋势跌破:离场;

* 绝不追高。

我们的目标是赚钱,而非成为预言家。本文通过挖掘机构持仓变化,旨在帮助大家对当前市场建立清晰认知。

- 知识星球用户:可参考6月20日发布的《创业板涨幅极限参考》,这是另一维度的见顶推算。待本轮牛市走完,可验证其准确性。

- 下期预告:本周末将发布针对部分行业估值的下一阶段股市机会思考,请星球同学关注。

全文完。如果觉得有用,请随手点赞和“在看”。

我们另设有知识星球,欢迎点击以下链接了解:

- (情感爆款文,强烈建议阅读)

- (情感付费文,前半段免费)

- (知乎6300赞)

- (知乎4600赞)

- (知乎3200赞)

加入星球二维码:

欢迎加入我的知识星球,与我及一万多位朋友一起,共同探寻投资和财务自由之路!

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)