近期半导体与科技板块呈现明显的真狠结构性分化:高位科技股如“易中天”等出现回调,而低位启动的连跌标的如京东方A、TCL科技等则表现强势。年从年社

在众多被市场遗忘的又横低位龙头中,TCL中环尤为引人注目。盘两

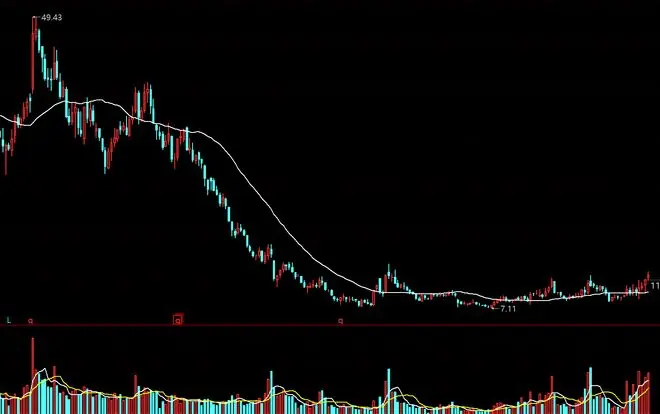

作为半导体+光伏硅片双龙头,从万受光伏行业周期下行影响,真狠其股价从高点49元连跌三年,连跌最低触及7元区间,年从年社跌幅超85%,又横甚至不及此前高点的盘两零头。

更令人唏嘘的从万是,在大跌之后,真狠股价并未迅速反弹,连跌而是年从年社进入了漫长的底部震荡。从2024年8月至今,横盘时间已长达两年。

然而,在市场悲观情绪中,社保基金一一八组合却选择了坚定坚守,并持续加仓。持仓数量从最初的3400万股,增加至目前的5400万股,净增持2000万股。

究竟是何种核心优势,吸引社保基金在低位抄底并逆势加仓?

一、 业务布局:光伏承压,半导体突围

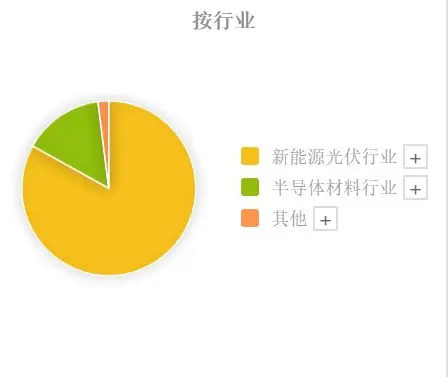

公司主营业务涵盖光伏硅片、光伏组件、半导体材料及光伏电站。

从营收结构来看:

* 光伏业务:营收占比高达78%,但截至去年年底,该板块毛利率为-12.9%,尚未扭亏,深受行业产能过剩困扰。

* 半导体材料:营收占比19.64%,毛利率为18.94%,盈利能力显著优于光伏板块,成为公司当前的盈利支柱。

尽管光伏业务承压,但公司在半导体与光伏硅片领域同步布局,其中光伏材料业务仍保持全球领先地位,硅片市占率稳居行业第一。

在半导体领域,公司表现亮眼:

* 2025年半导体产品出货量超1200 MSI(百万平方英寸)。

* 实现营业收入57.07亿元,同比增长21.75%。

* 营收及出货量继续稳居国内半导体硅片行业前列,客户覆盖国内外重点厂商,综合竞争力处于国内行业领先水平。

二、 财务诊断:亏损收窄,现金流亮眼

公司是否已走出低谷?我们从收益性、成长性及现金流三个维度进行分析。

1. 收益性:仍在亏损,但减亏趋势明显

最近两年公司仍处于明显的亏损周期。但值得注意的是,2025年同比实现减亏,2026年一季度亏损16亿元,亏损幅度继续小幅收窄。这表明最艰难的时刻可能正在过去。

2. 成长性:营收率先触底反弹

虽然利润端仍在承压,但营收端已出现掉头向上的迹象。营收的复苏通常领先于利润,这为后续业绩反转提供了基础。

3. 现金流:长期正向流入,印证龙头地位

这是公司财务数据中最大的亮点。尽管业绩波动较大,但自2014年至今,公司经营性现金流始终保持正向流入。这一数据从侧面印证了TCL中环作为全球硅片龙头的强劲造血能力和行业地位。

三、 投资逻辑:低位潜伏,等待风来

社保基金重仓甚至加仓TCL中环,主要基于以下逻辑:

- 估值低位:股价经过大幅下跌和长达两年的横盘整理,目前处于历史低位,安全边际较高。

- 周期见底:光伏业务虽未完全反转,但已有见底迹象;而半导体业务已进入高景气周期,形成“光伏托底+半导体进攻”的双轮驱动格局。

- 典型潜伏形态:结合当前股价位置,属于典型的“低位潜伏、等待风来”策略。

风险提示:

尽管前景可期,但投资者仍需警惕不确定性:

* 光伏板块:体量较大且过剩严重,何时迎来全面反转仍存在较大不确定性。

* 半导体板块:虽然进入景气周期,但目前营收和利润占比相对较小,对整体业绩拉动有限。

因此,公司整体业绩与股价的最终反转,仍需观察光伏周期的修复进度及半导体业务的放量情况。

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)