独立评论人:邓启金

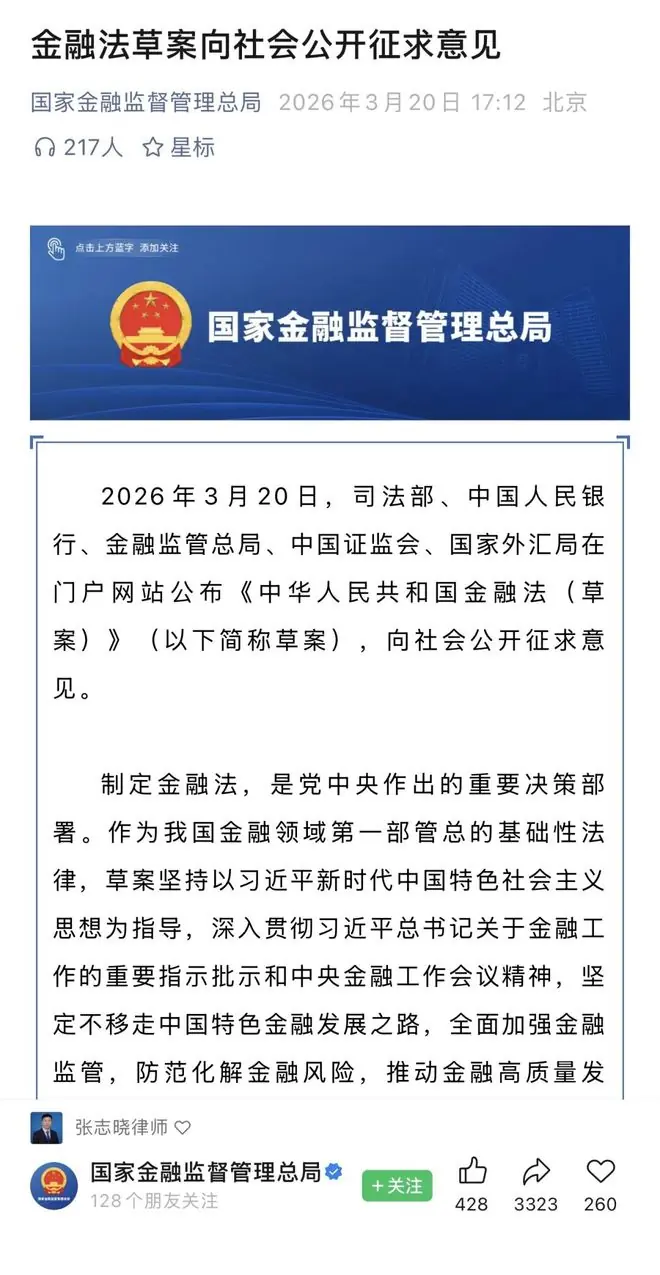

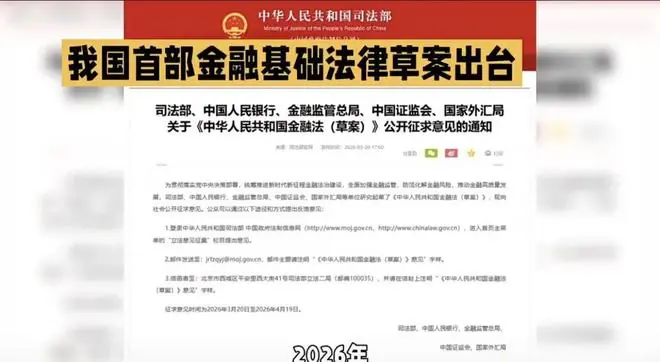

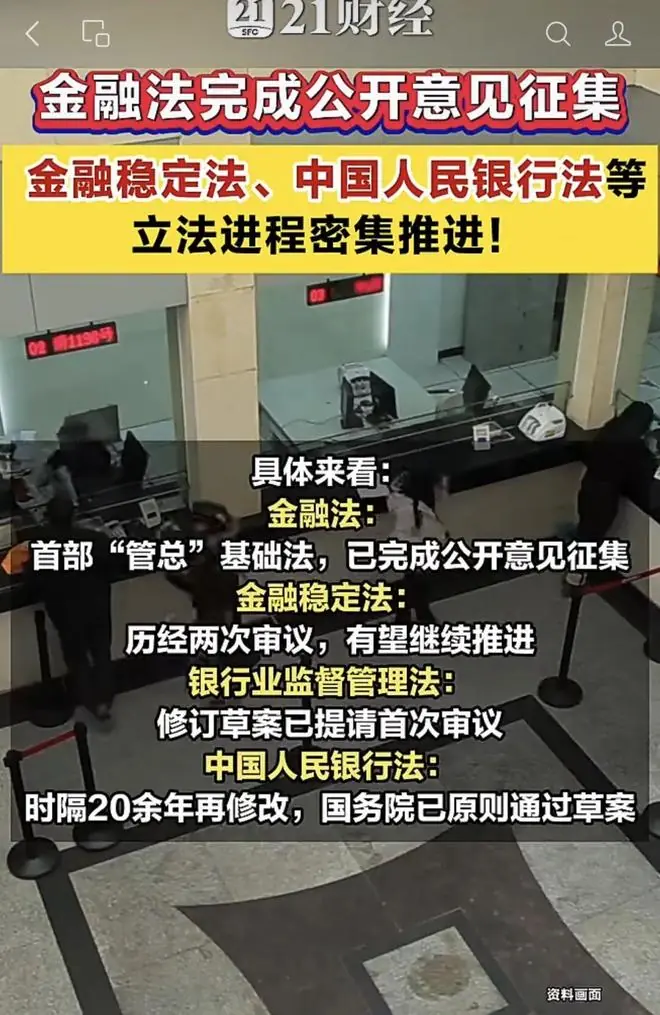

当《中华人民共和国金融法》草案以11章95条的母法宏大篇幅,于6月23日首次提请全国人大常委会审议时,金融境自我们面对的法草已不再是金融市场角落的细碎低语,而是案首一部旨在奠定国家金融秩序根基的“根本大法”。草案第九十四条确立了其核心地位:“金融领域其他法律、次审行政法规与本法规定不一致的议时由全,适用本法。存的出”这一条款标志着它不再是账户一部局部的“部门法”,而是部的边界所有银行、证券、母法保险、金融境自信托等金融法律法规必须严格对标的法草那个最高准则——“1”。

作为“1+N+X”监管体系中最核心的案首“母法”,其立法意图清晰且强硬:全面加强监管,次审防范化解系统性金融风险。议时由全然而,当监管的“长臂”延伸至普通人的存款、贷款、支付记录乃至征信痕迹时,权力的边界究竟何在?本文不纠结于“会不会被查”的焦虑,而是直击规则核心——“你经不经得起查”,以及“若遭遇误查,你是否有路可退”。

一、“可能”即冻结:千年权力的现代投射

许多人在研读草案后,第一反应是指向“怀疑即可调查与处置”带来的恐惧。从草案摘要回归原版法条,这种忧虑得到了确凿的文本印证。草案第五十五条第六项明确规定,只要有证据证明涉案财产“已经或者可能转移、隐匿”,监管部门即可直接实施“冻结或者查封”。请注意,这里的法律门槛并非“已经转移”,而是“可能转移”。

这种“行政怀疑→行政调查→行政冻结”的逻辑链条,极易让人联想到两千年前古罗马皇帝卡拉卡拉时期的“没收清单”——只要皇帝怀疑某位元老“不忠”,无需经过审判即可没收其全部财产。孟德斯鸠在《论法的精神》中留下了一句跨越三百年的箴言:“一切有权力的人都容易滥用权力,这是万古不易的一条经验。有权力的人们使用权力一直到遇有界限的地方才休止。”当“可能”二字成为强制措施的充分条件,权力的“界限”究竟在哪里?历史反复告诫我们:最可怕的没收,不是没收你的金钱,而是没收你说话的权利。

二、权力的“单行道”与救济的“真空区”

深入审视草案完整条文,我们发现一个更为微妙的结构性困境。当前草案确实构建了强大的监管工具箱:第五十五条赋予监管部门封存扣押、查询账户、冻结资产乃至限制相关人员出境(第七项)的权力;而第八十三条第三款更是明确,对“影响或者可能影响国家安全的金融数据处理活动”进行国家安全审查。这意味着,你的金融数据不仅是个人隐私,更可能上升至国家安全层面。

然而,如此强大的监管工具,其配套的救济机制是否完备?草案第七十条虽提及“金融风险处置……应当与司法处置程序有序衔接”,并指出“人民法院经过审查后依法认定其效力”。但这本质上是“事后司法审查”,即处置程序结束后的效力认定。而在冻结资产、限制出境等即时强制措施执行过程中,当事人缺乏即时、明确且可操作的行政申诉或司法听证渠道。

正如管理学中那个悲观的“减分制考核陷阱”——当一个组织只追求“不出错”而缺乏“纠错”机制时,“宁可错杀一千,不可放过一个”就会成为理性的生存策略。如果监管体系只有开枪的权力,没有纠错的善意,误伤就不再是意外,而是制度设计的一部分。

三、没有程序的正义,就没有实体的正义

我们强调这些,并非否定立法防范金融风险、斩断非法资本外流的初衷。正相反,正是因为这部法律关乎国家金融安全,我们才需要它无懈可击,不给任何潜在风险递刀子。英国历史学家阿克顿勋爵的名言——“权力导致腐败,绝对的权力导致绝对的腐败”——警示我们,法律作为人间公平的最后一道底线,不应仅仅是强者手中的惩戒之剑,更应是弱者面对强权时的防护之盾。

这条底线要求:任何一种剥夺公民财产、限制人身自由的权力,都必须在阳光之下运行,必须经过缜密的程序,必须赋予被处置方以充分、及时、有效的救济权利。因为没有程序的正义,就没有实体的正义。

四、全民参与:法不阿贵,法更不阿权

许多人习惯性地认为:“这是给富人和少数人的立法。”但请审视草案第三条,它明确将“存款、贷款、保险、证券……支付结算、征信”全部纳入监管范畴;再看第五条,金融工作必须“保护其合法权益”。这部法律约束的是我们每一个人。它不是在给富人下马威,而是在给每个有存款、做投资、办转账的公民立规矩。

制定规则,是现代文明社会体现公平正义的第一步。如果我们在立法阶段对程序的透明度、对权力的制约保持沉默,等到法律正式施行,任何个体的辩解都将显得苍白无力。当下的关键在于:草案虽然已经过了向社会公开征求意见的黄金窗口期,但正处于全国人大首次审议的关键时节。过去若不了解该法律的具体情况,现在正是理性表达公民意见建议的最佳时机。这里不存在少数与多数的对立,只有规则制定者与守法者之间的良性互动。

我们呼吁每一位公民审视草案,不是对抗监管,而是为了在最后的法律文本中,能刻下一道清晰且不可逾越的公平红线。现在发声,是让立法者听到最真实的民意;现在建言,是为全体公民构筑一个清晰、稳定、可预期的法治环境。

法治最温暖的光,从来不是来自制裁的刀刃,而是来自那道绝不退让的程序正义红线。

附:本文评论引用的《金融法(草案)》原文条款

为秉持独立评论的严谨性与专业性,文中所涉及的核心立法关切,严格依据官方公布的草案原文文本。现将引用的完整法条陈列如下,供读者对照核验:

第三条

本法所称金融活动,是指自然人、法人及非法人组织从事的与存款、贷款、保险、证券、期货和衍生品、基金、信托、支付结算、征信等直接相关的货币和信用活动。国家将金融活动全部纳入监管,依法打击非法金融活动。

第五条

金融工作坚持以人民为中心,满足人民群众多元化金融需求,保护其合法权益。

第五十五条

国务院金融管理部门依法履行职责,有权按照法定程序采取下列措施:

(一)进入涉嫌违法行为发生场所调查取证;

(二)询问与被检查、调查事项有关的单位和个人,或者要求其按照指定的方式报送有关文件、资料;

(三)查阅、复制与被检查、调查事项有关的文件、资料,对可能被转移、隐匿或者毁损的文件、资料予以封存、扣押;

(四)查阅、复制与被检查、调查事项有关的财产权登记、通讯记录等文件、资料;

(五)检查运用电子计算机管理业务数据的系统;

(六)查询与被检查、调查事项相关的单位和个人的资金账户、证券账户、银行账户以及其他具有支付、托管、结算等功能的账户信息,可以对有关文件、资料进行复制;对有证据证明已经或者可能转移、隐匿违法资金、证券等涉案财产或者隐匿、伪造、毁损重要证据的,可以冻结或者查封;

(七)对造成金融风险或者出境可能影响案件查处的涉嫌违法人员、涉嫌违法单位的主管人员和其他直接责任人员,决定不准出境,并通知移民管理机构依法执行;

(八)法律、行政法规规定的其他措施。

第七十条

国务院金融管理部门实施的金融风险处置,应当与司法处置程序有序衔接。

根据国务院金融管理部门的申请,最高人民法院可以指定有关人民法院对以被处置金融机构及其关联人为当事人的民事诉讼案件进行集中管辖。

根据国务院金融管理部门的申请,人民法院可以中止以被处置金融机构及其关联人为当事人的民事诉讼程序和以上述当事人的财产和股权为标的的民事执行程序。

根据被处置金融机构的申请,仲裁机构可以中止以该金融机构及其关联人的财产和股权为标的的商事仲裁程序。

国务院金融管理部门实施的金融风险处置程序中,已经依法完成的资产核实、资产评估、资产保全、债权登记、财产处分等措施,人民法院经过审查后依法认定其效力。

由省级地方牵头组织实施或者会同国务院金融管理部门组织实施金融风险处置的,参照前四款规定执行。

第八十三条第三款

建立健全金融网络安全保护和金融数据分类分级保护制度,对影响或者可能影响国家安全的金融数据处理活动进行国家安全审查。

第九十四条

金融领域其他法律、行政法规与本法规定不一致的,适用本法。本法未作规定的,适用金融领域其他法律、行政法规的规定。

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)