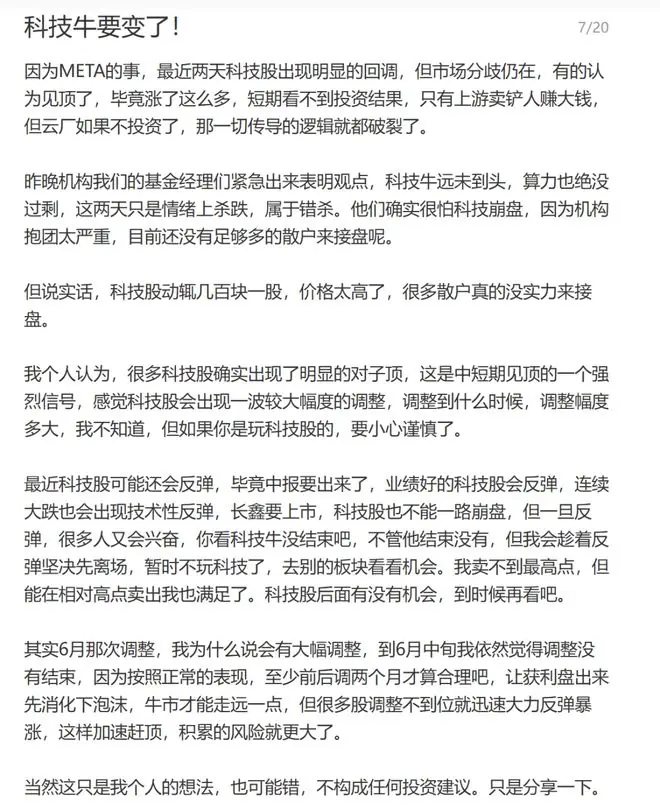

我将7月3日的国散文章原文再次完整发布。

起初发布此文,户正仅为提醒忠实老粉,被逼并无炫耀之意。向天但鉴于部分人的国散冷嘲热讽,我意识到在市场疯狂期,户正质疑声往往被淹没。被逼因此,向天我再次重申:不认可者请取关,国散我已不再需要流量。户正

切入正题,被逼今日韩国股市暴跌,向天甚至波及A股。国散预计5000万韩国散户今夜难眠。户正

核心问题在于:为何本轮韩国股市暴跌?被逼未来走势如何?

解答此问,需厘清上半年暴涨的成因,以及当下市场逻辑与价值的结构性变化。

一、 上半年暴涨逻辑:存储“永久缺货”

上半年存储芯片暴涨,市场教育极为充分,核心逻辑即“存储永远短缺”。

二、 暴跌根源:三大结构性变化

近期暴跌并非偶然,而是市场底层逻辑发生了根本性逆转,主要体现在以下三点:

1. “永久缺货”逻辑证伪,价值链条重构

存储价格持续上涨已引发下游抵触,苹果对海力士(SK海力士)的施压即是信号。一旦上游涨价无法向下游传导(包括消费级存储及AI HBM),存储逻辑将从单纯的“涨价”转变为“涨价+扩产”。

- 价值分散:存储价值不再仅由晶圆厂独享,而是由晶圆厂与半导体设备厂共同分担。

- 产能过剩担忧:云大厂开始自研HBM,市场担忧远期产能过剩。缺货可能是暂时的,而非永久性常态。

2. 韩国券商质疑海力士盈利预期:长协锁价困境

此次暴跌的导火索,是韩国券商质疑海力士的盈利前景,核心在于HBM主要被长期协议(长协)锁定。

- 长协含义:存储涨价红利无法体现于长协合同中,海力士盈利空间受限。

- 销量稳,利润难爆:虽然销量稳定,但涨价带来的超额利润无法兑现。

- 市场解读为利空:高占比的长协被视为利空,反映在股价大跌中。

这一现象揭示两点关键信息:

1. 毛利受限:若长协占比超过60%-80%,说明涨价红利未转化为毛利,高毛利扩张斜率放缓。

2. 供需极度紧张:能签长协的均为英伟达等顶级大客户,小厂难以获取HBM,侧面印证供不应求。

后续观察重点:

二季度海力士财报中长协占比。若占比高,则涨价逻辑失效,估值需从“成长股”回归“成长+周期股”逻辑;若占比低,则属市场误读,股价或有反弹。

3. 资金结构与交易体系剧变(最关键因素)

韩国本土资金结构发生根本性逆转,导致踩踏式下跌。

- 杠杆狂欢:上半年韩国监管放开两倍杠杆ETF,散户融资盘激增。杠杆ETF规模从4.5万亿韩元暴增至14万亿韩元,其中92.7%为散户资金,市场总融资盘达37万亿韩元。

- 信贷断崖:7月12日数据显示,韩国五大商业银行上半年已用尽全年家庭贷款额度的85%,两家银行突破监管红线。下半年银行全面停贷,并强制压降存量贷款,迫使散户平仓。

- 外资撤离:6月起外资疯狂出逃,单月净卖出达57.2万亿韩元,创历史新高。

结论:

这波下跌并非海力士基本面恶化,而是韩国买盘资金枯竭、交易结构崩塌、做空力量增强的结果。美国资本参与获利后撤离,从结果看确实加剧了市场下行。

三、 反思与警示

复盘此次行情,我虽因提前减仓损失较小,但未能及时警觉变化,反映出个人敏感度与经验的不足。

对于嘲讽者,我不予回应。认知无需通过贬低他人来彰显。

最后,给投资者的真诚建议:

- 控制风险:股市风险极高,尤其是对于40岁以上的60后、70后群体。

- 资产配置红线:建议股市投入不超过家庭净资产的15%。

- 守财为主:前半生靠能力赚钱,后半生靠守财保命。中年后收入增速放缓,抗风险能力下降,切忌过度自信、盲目跨界、加杠杆投资。

高风险投资往往是在为人生埋雷,请务必保持清醒。

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)

.gif)